","ad_server_empresa":"Troop","alto":"200","ancho":"970","alto_mobile":null,"ancho_mobile":null,"image":"https://noticiasnqn-s3.cdn.net.ar/s3i233/2026/06/noticiasnqn/files/03/06/30699/37d1563010eaa4deef040af7dceb49651f376f49e57d4d7787a5b5b4489edd25.gif","image_mobile":null,"url":null,"url_mobile":null,"target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"250","ancho":"950","alto_mobile":"600","ancho_mobile":"300","image":"https://noticiasnqn-s3.cdn.net.ar/s3i233/2026/05/noticiasnqn/files/02/91/29118/5813f18a43ed95ed96fb787c60e0df983312a1d297ed261ecb3cc34928347c43.jpg","image_mobile":"https://noticiasnqn-s3.cdn.net.ar/s3i233/2026/05/noticiasnqn/files/02/91/29120/635594826616e91c79ebbd59561c3bf261f1b07b2c133994a6d3d64c8a7e47d4.jpg","url":"https://wa.link/eyorwf","url_mobile":"https://wa.link/eyorwf","target":"_blank","target_mobile":"_blank"}])

Inflación: ¿la moderación de octubre fue transitoria?

En octubre, el IPC INDEC Nacional trepó 8,3% mensual, desacelerando notablemente respecto a los picos de agosto (12,4%) y septiembre (12,7%) y posicionándose por debajo de las expectativas del mercado. De este modo, acumula 120% en lo de va del año. En esta moderación fue clave la mayor parsimonia en los dólares paralelos post-Elecciones Generales; los distintos congelamientos (incluido el del tipo de cambio oficial) y acuerdos de precios; y el agotamiento en el traslado a precios de la devaluación de agosto.

Creemos que esta desaceleración será transitoria: para noviembre esperamos que el avance de los precios gane velocidad, influido por el arrastre que dejó la aceleración registrada en la segunda quincena de octubre; la incidencia de la generalización del “dólar exportador”; la mayor incertidumbre sobre los costos de reposición producto de las acentuadas restricciones a las importaciones; y algunos aumentos puntuales. La mayor incógnita pasa por lo que sucederá una vez conocido el resultado del ballotage del próximo domingo.

De esta forma, estimamos que la inflación de 2023 cerraría en la zona del 185% i.a., condicionada esencialmente por el devenir de los acontecimientos políticos y económicos de semanas posteriores al ballotage.

Tras el salto registrado en el bimestre agosto-septiembre, cuando la inflación pasó de la zona del 6% el bimestre previo a promediar el 12,5%, en octubre se registró una notable desaceleración, aunque consolidando un piso cada vez más elevado: el IPC Nacional medido por INDEC trepó 8,3% mensual y se ubicó en 142,7% en la comparación interanual, la variación más elevada desde agosto de 1991.

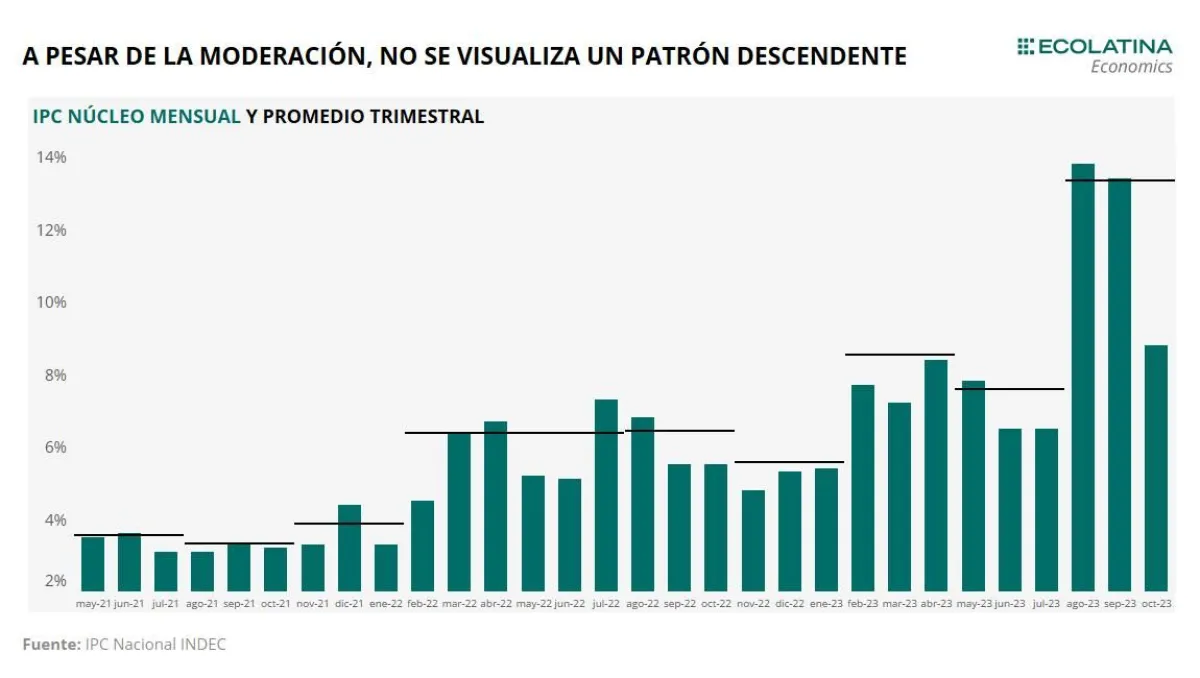

Por su parte, el IPC Núcleo -que excluye Estacionales y Regulados- subió 8,8%, dando cuenta de la arraigada inercia de un proceso inflacionario que va consolidando pisos mensuales cada vez más elevados.

La moderación en el registro mensual respondió esencialmente a tres factores: (1) cierto agotamiento del traslado a precios de la devaluación post-PASO; (2) la estrategia del Gobierno para contener aumentos de precios en la previa a las elecciones; y (3) la mayor calma cambiaria en las semanas post-Elecciones Generales.

Así, la tasa de interés real fue positiva por primera vez en tres meses. En octubre, la tasa de interés real ex-post (LELIQ o similar de plazos fijos) fue 2,6% positiva en TEM, frente a un rendimiento mensual de la tasa en la zona del 11%. Cabe recordar que, luego de que INDEC publicara el dato de inflación de septiembre, el BCRA había ajustado al alza la tasa de política monetaria y el piso de rendimiento para los plazos fijos en 15 p.p. al 133% de TNA, 254,5% de TEA y 11,1% de TEM.

La dinámica de los capítulos fue muy dispar

A diferencia de septiembre, cuando casi todos los rubros exhibieron subas mensuales de dos dígitos, en octubre hubo una mayor disparidad, marcada por la estrategia de contención previa a los comicios.

En este sentido se destacaron los congelamientos aplicados a las tarifas de servicios públicos (energía, transporte), combustibles y tipo de cambio oficial, en conjunto con acuerdos para frenar la dinámica de incrementos en rubros como prepagas y medicamentos.

El crecimiento mensual estuvo liderado por Comunicación (+12,6%), donde incidieron las subas en telefonía e internet; siguieron Prendas de Vestir y Calzado (+11,0%), traccionado por los aumentos ante el cambio de temporada; y Equipamiento y mantenimiento del Hogar (+10,7%).

Por el contrario, las menores variaciones se vieron en Salud (5,1%), Educación (+6,6%) y Transporte (+7,1%), registros que se mantuvieron relativamente más contenidos gracias a los congelamientos y acuerdos de precios aplicados desde la segunda quincena de agosto en tarifas de servicios públicos (gas, electricidad, agua, transporte) y medicamentos, entre otros.

Los alimentos y bebidas por debajo del nivel general

El rubro de Alimentos y bebidas (+7,7%) se ubicó por debajo del nivel general por primera vez en tres meses. Al interior, se destacaron los aumentos en Pan y cereales (+11,4%); Azúcar, dulces, chocolates y golosinas (+13,4%), Aceites, grasas y mantecas (+9,5%) y Bebidas no alcohólicas (+9,1%).

¿Qué esperar hacia adelante?

Creemos que la desaceleración registrada en octubre será transitoria, como otras vistas a lo largo del proceso de alta inflación en el que se encuentra inmersa la economía.

De hecho, para noviembre esperamos que el registro mensual vuelva a superar los dos dígitos, afectado por una serie de factores. En primer término, un arrastre estadístico de octubre que jugará en contra: nuestro IPC GBA Ecolatina registró una aceleración en la dinámica de los precios en la segunda quincena -pasó de 8,1% m/m en la primera quincena al 10,6% en la segunda-, volviendo a superar los dos dígitos mensuales.

Esto se combinará con aumentos puntuales en prepagas, colegios privados, tarifas de agua (AySA), telefonía celular, internet y tv por cable, servicio doméstico y taxis.

Asimismo, el anteúltimo mes del año se verá influido particularmente por la incidencia de la generalización del desdoblamiento cambiario vía “dólar exportador” de finales de octubre; el fortalecimiento en las restricciones al pago de importaciones de las últimas semanas, profundizando la incertidumbre sobre los costos de reposición; y las posibles tensiones en los dólares paralelos en los días más próximos a la segunda vuelta.

Finalmente, será crucial lo que pueda suceder una vez conocido el resultado del ballotage que despierta una elevada incertidumbre, en términos de posibles descongelamientos de precios regulados, evolución de los acuerdos de precios o medidas cambiarias. En este marco, el discurso del ganador será clave, así como las primeras señales que pueda entregar respecto a su programa económico y a sus intérpretes, principalmente quiénes ocuparán el BCRA y el Ministerio de Economía, a fin de acotar la incertidumbre en medio de la transición. En caso se resultar ganador Milei, la cooperación en la transición para evitar una agudización de la inestabilidad sería crucial.

Con todo, frente a la inexistencia de un plan integral para bajar la inflación los riesgos de seguir consolidando pisos cada vez más elevados seguirán presentes. Partiendo de una inercia que se consolida en pisos más altos, la economía se enfrente a una incierta transición electoral sin anclas, bajo una aguda escasez de divisas, exceso de oferta de pesos, distorsión de precios relativos y falta de confianza en los hacedores de política económica para coordinar e influir sobre las expectativas.

De cara al inicio de la próxima administración, necesariamente comenzará un proceso de corrección -en mayor o menor medida- de precios relativos (dólar oficial, tarifas, regulados), que, para evitar una espiralización inflacionaria, deberá estar contenido dentro de una correcta diagramación e implementación de un programa integral de estabilización.

Por esto motivos, estimamos que en noviembre y diciembre la inflación volvería a situarse por encima de los dos dígitos mensuales, cerrando el año en la zona del 185%, con perspectivas de una aceleración en los primeros meses de 2024.