","ad_server_empresa":"Troop","alto":"200","ancho":"970","alto_mobile":null,"ancho_mobile":null,"image":"https://noticiasnqn-s3.cdn.net.ar/s3i233/2026/06/noticiasnqn/files/03/06/30699/37d1563010eaa4deef040af7dceb49651f376f49e57d4d7787a5b5b4489edd25.gif","image_mobile":null,"url":null,"url_mobile":null,"target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"250","ancho":"950","alto_mobile":"600","ancho_mobile":"300","image":"https://noticiasnqn-s3.cdn.net.ar/s3i233/2026/05/noticiasnqn/files/02/91/29118/5813f18a43ed95ed96fb787c60e0df983312a1d297ed261ecb3cc34928347c43.jpg","image_mobile":"https://noticiasnqn-s3.cdn.net.ar/s3i233/2026/05/noticiasnqn/files/02/91/29120/635594826616e91c79ebbd59561c3bf261f1b07b2c133994a6d3d64c8a7e47d4.jpg","url":"https://wa.link/eyorwf","url_mobile":"https://wa.link/eyorwf","target":"_blank","target_mobile":"_blank"}])

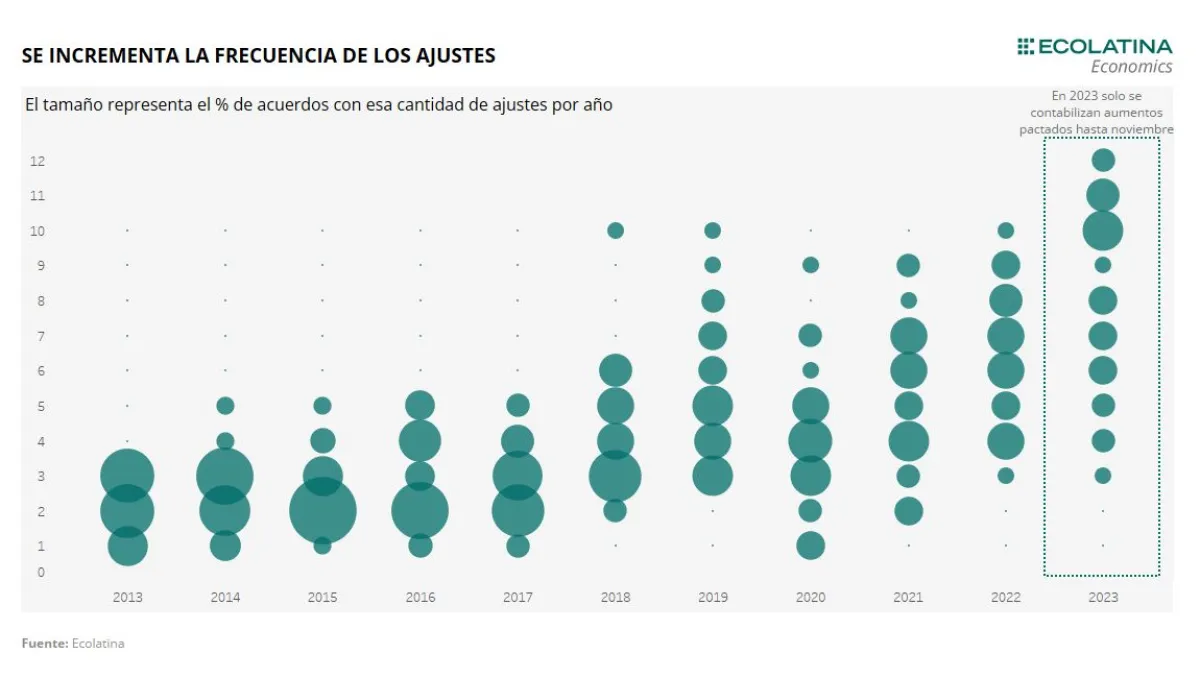

Empleo y salarios: ¿Cada cuánto te aumentan el sueldo?

Como señalamos en un informe reciente, la actividad económica se ha venido mostrando resiliente. De hecho, descontando el impacto de la sequía sobre el sector agrícola, estimamos que la economía creció 1,1% en el acumulado hasta agosto, un avance consistente con la dinámica del empleo formal: crecía 4,6% i.a. hacia el octavo mes del año, acumulando un avance del 2,5% desde diciembre de 2022.

Parte de la explicación de este crecimiento responde a que, pese al grave faltante de dólares del campo por la sequía (-USD 20.000 M), el Gobierno incrementó el financiamiento con el sector privado (vía un constante aumento de la deuda comercial); y con el resto del mundo (se destacó la activación de dos tramos del swap de monedas con China), al tiempo que siguió utilizando divisas para contener la brecha cambiaria. Todo esto permitió que los volúmenes de importaciones acumularan una merma de sólo 4% i.a. en el año, reflejando la voluntad de priorizar el sostenimiento de la actividad y el empleo por sobre la acumulación de reservas. De hecho, las reservas netas pasaron de cerca de USD 8.000 M en diciembre 2022 a los actuales – USD 10.000 M.

Esta realidad nos llevó a revisar al alza nuestra perspectiva para el PIB de este año (en principio a -1,5%). En este sentido, para que la economía retroceda 2% en 2023 -tal como prevé el REM-BCRA- la caída tendría que ser cercana a 4,5% desestacionalizado en el último trimestre, una magnitud que, si bien podría estar ayudada por una revisión a la baja de los datos del bimestre julio-agosto, es bastante mayor a, por caso, lo observado tras la crisis post-PASO 2019.

Por otro lado, las escasas reservas y la decisión de evitar una devaluación que corrija el desequilibrio externo condujeron a un escenario con crecientes regulaciones cambiarias que potenciaron la brecha cambiaria y dieron lugar a un cada vez más generalizado esquema de múltiples tipos de cambio, haciendo que el tipo de cambio relevante para la economía se alejara del oficial.

Puntualmente, estimamos que actualmente menos del 30% del flujo total de divisas se rige bajo el dólar mayorista (A3500), y que un tipo de cambio más cerca de $500 es en la práctica más relevante para la economía.

Todo esto elevó la incertidumbre sobre los costos de reposición, que, agudizada por las elecciones, fue a uno de los catalizadores de la aceleración de la inflación en el último año y medio.

Esta última cuestión hace que un análisis del sostenimiento de la actividad queda incompleto si no incluimos lo ocurrido con la demanda. Es difícil pensar que una economía como la argentina – con exportaciones estancadas, un gasto de capital lejos de representar un boom e inversión en maquinaria y equipo que es apenas 8% de la oferta global (PIB e importaciones)- exhiba un crecimiento si no fuera por salarios siguiendo de cerca a la inflación.

¿Cada cuánto te aumentan el sueldo?

Dejando de lado la excepcionalidad de la pandemia y su consecuente cuarentena, el Gobierno permitió que la dinámica salarial, al menos en el sector formal vía paritarias, siga de cerca los sucesivos shocks nominales que atravesaba la economía. Poco a poco, estos shocks se mezclaban con la creciente incertidumbre acerca del devenir de la economía, condicionado por los aspectos mencionados en el apartado anterior.

Como resultado, se evidenció una reducción de las vigencias de las negociaciones paritarias -generalización de acuerdos trimestrales y relativa flexibilidad para reforzar reaperturas si fuera necesario- que evitaron que los salarios formales queden rezagados ante la escalada de los precios.

En este sentido, una mirada de mediano plazo muestra que, si bien la nominalidad de la economía aumentó en la última década, la frecuencia de los ajustes salariales se mantuvo relativamente estable hasta 2020. Desde entonces, la aceleración de la inflación sí tuvo un correlato más claro con aumentos salariales cada vez más frecuentes.

Si bien hay un riesgo en “incorporar” cada nuevo shock a la nominalidad existente, poniéndole un nuevo piso a la inflación esperada, este es indudablemente un factor que contribuyó a que se sostenga una parte significativa del consumo de las familias en la salida de la pandemia y en particular en el último año.

Esto fue potenciado por una elevada propensión al consumo en un contexto de escasas opciones de ahorro (los préstamos hipotecarios y prendarios caen 26% i.a. hacia octubre en términos reales) de mediano y largo plazo y complementado por diversas medidas de estímulo. Un ejemplo son los bonos a trabajadores informales, perceptores de asignaciones y jubilaciones, la parte de la sociedad más afectada por la aceleración de la inflación, pero también una importante oferta de créditos a una tasa favorable, la eximición del pago del impuesto a las ganancias de una parte significativa de los trabajadores que antes lo abonaban y la devolución del IVA en algunos consumos para quienes perciben menos de $708.000 mensuales.

En suma, prevemos que el salario formal real en promedio este año se mantendrá prácticamente estable, sosteniendo la capacidad de consumo de esta porción de la masa salarial, que es la que justamente efectúa un mayor gasto.

Sin embargo, vale decir que esta situación es menos benévola para quienes están fuera del circuito formal, ya que si bien tienen algunos beneficios no salariales -como mencionamos más arriba-, la evolución de sus ingresos está bastante por debajo de la inflación e incrementan su dependencia de la asistencia del gobierno.

El próximo gobierno deberá lidiar con el agotamiento de este modelo

La acuciante situación de las reservas, el desalineamiento de los precios relativos existente y la necesidad de reestablecer la credibilidad hace que el próximo gobierno deba atacar una agenda urgente que contenga algún plan de estabilización junto a un sendero fiscal relativamente ambicioso.

Si bien los matices dependerán no sólo de quien gane las elecciones sino también de cómo se llegue hasta el cambio de administración, así como de las eventualidades que puedan ir surgiendo en el camino, estos aspectos ponen en jaque la resiliencia de la actividad económica observada este año.

Por un lado, la corrección de precios relativos acelerará la inflación y será difícil que el salario pueda seguir esa dinámica. Prevemos que recién se pueda observar una mejora en el segundo semestre de 2024. Asimismo, este incremento en la inflación se dará en un contexto en el que la asistencia del Estado -directa o en forma de subsidios- estará condicionada por la necesidad de reducir el déficit fiscal, también afectando el ingreso disponible para consumo de las familias.

Estos efectos que, como dijimos, estarán sujetos a matices en función de quien gane la contienda electoral, impondrán una significativa restricción al crecimiento del consumo privado durante buena parte de 2024. Así, si bien la actividad podría caer menos de lo esperado de la mano del aporte del sector primario –agro y minería-, que redundarían en mayores exportaciones y una mayor disponibilidad de divisas, esta mejora será compensada por un consumo privado que no levantará cabeza hasta entrado el año.