","ad_server_empresa":"Troop","alto":"200","ancho":"970","alto_mobile":null,"ancho_mobile":null,"image":"https://noticiasnqn-s3.cdn.net.ar/s3i233/2026/06/noticiasnqn/files/03/06/30699/37d1563010eaa4deef040af7dceb49651f376f49e57d4d7787a5b5b4489edd25.gif","image_mobile":null,"url":null,"url_mobile":null,"target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"250","ancho":"950","alto_mobile":"600","ancho_mobile":"300","image":"https://noticiasnqn-s3.cdn.net.ar/s3i233/2026/05/noticiasnqn/files/02/91/29118/5813f18a43ed95ed96fb787c60e0df983312a1d297ed261ecb3cc34928347c43.jpg","image_mobile":"https://noticiasnqn-s3.cdn.net.ar/s3i233/2026/05/noticiasnqn/files/02/91/29120/635594826616e91c79ebbd59561c3bf261f1b07b2c133994a6d3d64c8a7e47d4.jpg","url":"https://wa.link/eyorwf","url_mobile":"https://wa.link/eyorwf","target":"_blank","target_mobile":"_blank"}])

Vaca Muerta, ¿el fin de la danza de la lluvia?

(*) Argentina se caracterizó históricamente por ser un país “con petróleo” y no “petrolero”, y, en las últimas décadas, por tener una cambiante política dirigida hacia el sector energético, redundado en que un problema sectorial se convirtiera en uno macroeconómico, siendo un factor clave para terminar con los superávits gemelos (fiscal y comercial).

No obstante, el escenario cambió de forma profunda con el descubrimiento de recursos no convencionales, con Vaca Muerta a la cabeza, ubicando al país en el puesto 2° y 4° en reservas de gas y petróleo no convencional en el mundo, respectivamente, y representando en la actualidad más de la mitad de la producción del país.

Hacia adelante, el país contará con un nuevo actor generador neto de divisas, pero será clave para su despliegue y poder aprovechar su potencial obras de infraestructura necesarias, el aporte de una macroeconomía estable y un andamiaje legal que aporte previsibilidad

Introducción

El petróleo y el gas constituyen suministros fundamentales para el funcionamiento de la economía, erigiéndose como insumos clave para el despliegue de la industria, el agro y los servicios, así como de la vida cotidiana de los hogares, ya sea por la demanda y disponibilidad de combustibles per se, como por el costo de la energía que asumirán para desarrollar sus actividades. En consecuencia, es de suma relevancia abordar una administración estratégica de los recursos hidrocarburíferos.

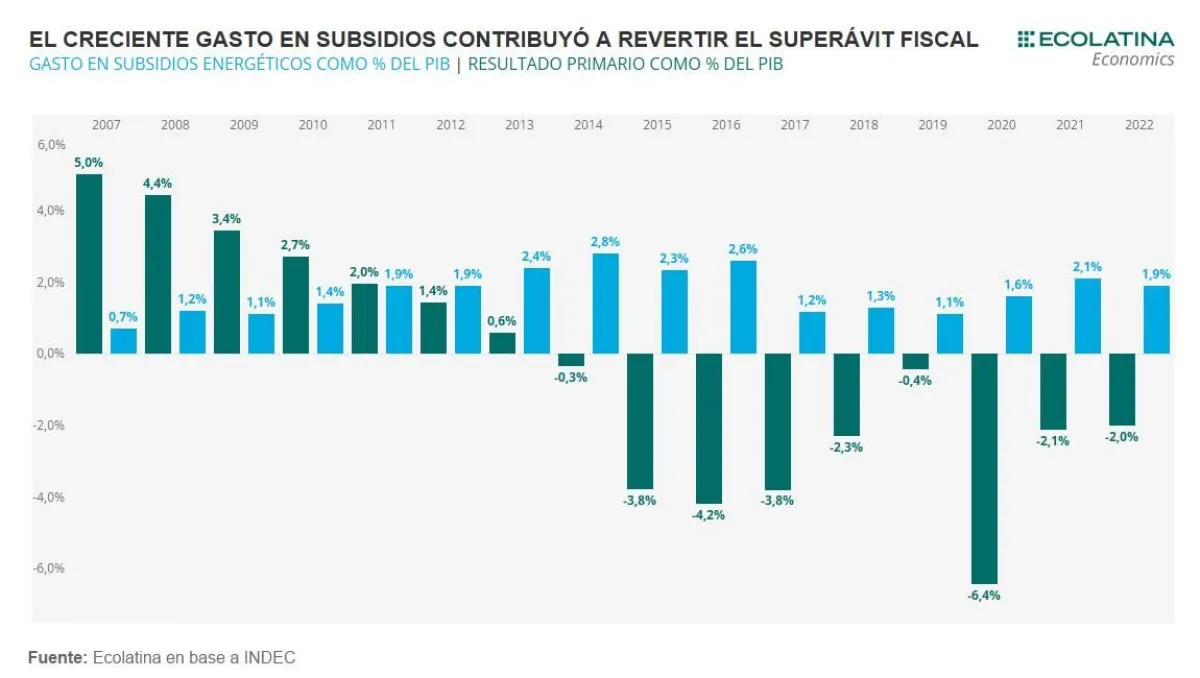

No obstante, las estrategias para el desarrollo del sector han mostrado un comportamiento cambiante en las últimas décadas, con continuos cambios de reglas que impidieron un desarrollo sostenido del sector. Ello derivó en que un problema sectorial se transformara en uno de índole macroeconómico, siendo determinante para el fin del ciclo de los superávits gemelos (fiscal y externo) desde la década iniciada en 2010, frente al aumento en los subsidios y en las importaciones energéticas.

En este marco, el despegue de Vaca Muerta vuelve a poner a la política energética en el centro de la discusión como un eje fundamental para pensar en el crecimiento y desarrollo sostenido al que requiere retornar Argentina en los años venideros.

¿Cómo llegamos hasta acá? ¿de país “con petróleo” a país “petrolero”? ¿qué se necesita?

¿Cómo llegamos hasta acá?

La historia reciente muestra dos etapas bien diferenciadas. En primer lugar, un ciclo de desarrollo “hacia afuera”, que inicia en la década de los ’90. A partir de una mayor presencia de empresas privadas, la estrategia se orientó hacia el abastecimiento de los mercados externos, acompañado por regulaciones favorables -por ejemplo, la libre disponibilidad de divisas, exenciones impositivas- y tendidos de gasoductos para abastecer a Chile y Brasil, convirtiendo al sector en un jugador relevante en la canasta exportadora de Argentina.

De hecho, las exportaciones del sector pasaron de representar 9% de las ventas externas en 1992 al 13% en 1999 (las importaciones se mantuvieron en el 3%), acumulando un saldo comercial positivo de USD 12.300 M en este periodo -algo atípico para una histórica balanza deficitaria-, en un lapso en el que predominó un déficit comercial crónico para la economía que totalizó USD 22.3000 M.

Este creciente desempeño exportador se dio en el marco de un aumento exponencial de la producción de petróleo, marcando un récord histórico en 1998 (49.100 Mm3). No obstante, fue una etapa sin grandes descubrimientos -en parte, debido al acervo heredado de la larga trayectoria previa- con una exploración que se ubicó por debajo de los 80´ y un aumento de las reservas comprobables que no acompañó el ritmo de crecimiento de la producción, derivando en una época que promedió una menor tasa de cobertura[1] (9,6 años entre 1990-99 vs 13,7 en los 80´).

Asimismo, a instancias de la crisis macroeconómica a inicios de los 2000, se restablecieron los derechos de exportación, tanto para el petróleo crudo como para el gas, medidas con sesgo anti-exportador que desacoplaron los precios internos de los internacionales.

A ello se le suma la pesificación de contratos, medidas que deterioraron la performance del sector de forma abrupta: entre 1998 y 2004 las reservas comprobables descendían 16%, al tiempo que la producción declinaba de forma ininterrumpida (-18%).

En medio de este escenario, se montó un nuevo ciclo con el foco en el abastecimiento interno (o “hacia dentro”). Luego de la crisis y el cambio de régimen macroeconómico, la actividad económica en general, y el consumo interno en particular, mostraron una veloz recuperación, y con ella la demanda energética de hogares, comercios e industrias.

A su vez, para mejorar el ingreso disponible de los hogares ante el preocupante panorama socioeconómico vigente, a partir del 2003 se comenzó a aplicar un subsidio creciente al consumo energético (luz y gas).

Así, se configuró un esquema en el que confluía un aumento acelerado la demanda energética, ausencia de incentivos al ahorro, el declino en la producción de hidrocarburos heredado y precios finales que se comenzaron a ubicar por debajo de los costos, desalentando una necesaria inversión.

Además, para cubrir esta creciente demanda eléctrica (+40% entre 2003-11), la inversión del sector se concentró en centrales de generación térmica (que utilizan como principal insumo al gas), una estrategia de corto plazo derivada de la corta maduración de los proyectos y su menor costo hundido. Así, desde 2010 la generación térmica pasó a explicar más del 60% de la generación eléctrica total, frente al 50% previo. Esto incrementó la dependencia de combustibles fósiles, impulsando mayores necesidades de gas, gasoil y fueloil, que se comenzaron a cubrir mediante importaciones ante la insuficiencia de la producción local.

De este modo, con la reorientación interna y una demanda creciente, los volúmenes exportados cayeron de forma ininterrumpida vis a vis un aumento en las cantidades importadas, en particular a partir del 2006, momento donde el superávit comercial energético toca un máximo de USD 6.200 M y comienza a reducirse sostenidamente. En este sentido, el peso de las importaciones energéticas respecto a las totales se duplicó (6% promedio 2000-10 vs 14% 2011-15), y la balanza energética revirtió su signo positivo desde 2011, tras cerca de veinte años en terreno positivo.

En suma, Argentina pasó a ser consumidor neto de divisas: la caída de la producción y el aumento del consumo redujeron los excedentes exportables y aumentaron las importaciones, generando un impacto ya no sólo sectorial, sino macroeconómico, que fue uno de los principales factores que motivaron la imposición del cepo cambiario a finales de 2011.

Con todo, el balance de ambos ciclos resultó sumamente inconsistente, exportando barato e importando caro. En el lapso de desarrollo “hacia afuera” (1992-02), el precio promedio del barril de petróleo se ubicó USD 20 dólares -promedio WTI y Brent-; en contraste, durante el desarrollo “hacia adentro” (2003-15) fue USD 74 (+260%), con picos en 2011 inició del déficit- de USD 103.

Producción no convencional en Vaca Muerta: ¿de país “con petróleo” a país “petrolero”?

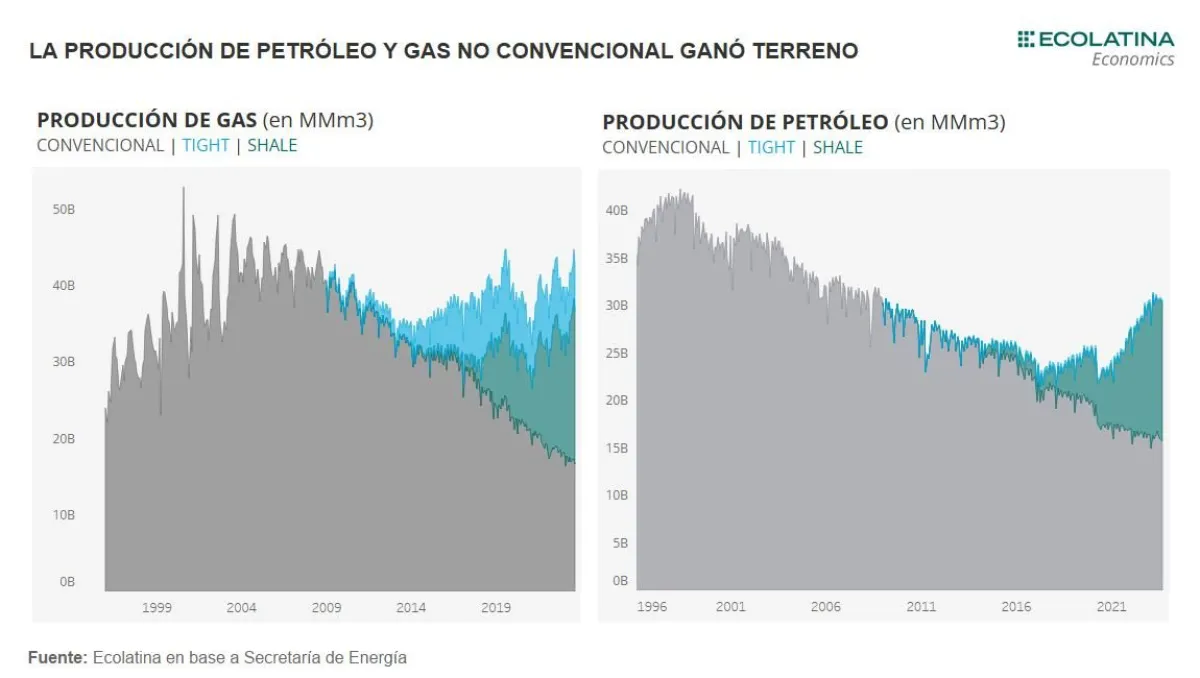

Al mirar el desempeño de los últimos años, se observa cómo la caída en la producción de recursos convencionales -en línea a la falta de inversiones, ausencia de desarrollo de nuevos proyectos y un deterioro en la rentabilidad como consecuencia de subsidios energéticos- fue fuertemente compensada por la aparición de la producción de hidrocarburos no-convencionales (shale y tight).

El principal recurso en la actualidad reside en la formación Vaca Muerta, ubicada en la cuenca neuquina, abarcando parte del subsuelo de Neuquén, Mendoza, La Pampa y Río Negro, aunque existen también otras localizaciones en el país con potencialidad en recursos. Vaca Muerta se ubica segundo en el ranking mundial de recursos no-convencionales de gas del mundo y cuarto como recurso no-convencional de petróleo. La perforación de pozos inició formalmente en 2012, gracias a una curva de aprendizaje muy acelerada y ser un recurso de calidad y competitivo que alentó las inversiones necesarias y fue un polo de atracción para grandes empresas.

Esto permitió un incremento exponencial de la producción de petróleo y gas no-convencional en la última década. A partir de 2009 comenzaron a existir datos de producción de recursos no-convencionales en el país, lo cual cobró mayor relevancia a partir de 2014 -con el comienzo de la explotación de Vaca Muerta-, y desde entonces el máximo de producción no-convencional alcanzado se ubicó en 2023, tras ir creciendo año a año, contando con la presencia de más de 30 empresas.

Puesto en números, en septiembre la producción de petróleo no convencional llegó a alcanzar los 49,4 MMm3 diarios, mientras que la producción de gas no convencional alcanzó los 87,6 MMm3/d. Esto compensa parcialmente la caída de producción convencional: la producción de este segmento de petróleo se ubicó en 2022 un 62% por debajo del año 2000, mientras que la producción de gas convencional cayó un 44% desde aquel entonces. En este sentido, aún no se han alcanzado los niveles de producción totales máximos de hace 20 años atrás.

Actualmente, la producción de petróleo no-convencional llegó a representar un 47% de la producción total del crudo nacional, mientras que la producción de gas no convencional alcanzó un 60% de la producción total. Al interior, la producción de la cuenca neuquina es la que lidera en incremento en la producción, representando un 63% del total nacional, mientras que el resto de los yacimientos se encuentran mostrando caídas.

En este contexto, hay que tener en cuenta el rol relevante que cumplen las inversiones para crear la infraestructura necesaria para fortalecer el desarrollo del sector. El caso más relevante en la actualidad fue la construcción del Gasoducto Presidente Néstor Kirchner (GPNK), una obra cuya primera etapa finalizó a mediados de este año, con el objetivo de ampliar el transporte de gas en un 30% y ahorrar hasta USD 2.000 M anuales en importaciones energéticas, según el Gobierno. Para llevarla a cabo, fue clave el rol de financiamiento de actores como el Banco Nacional de Desarrollo de Brasil (BNDES) y de CAF.

Como resultado, el desarrollo de este sector está permitiendo un incremento en las exportaciones en estos segmentos y una reducción del rojo comercial energético. El saldo comercial de 2022 finalizó con un déficit de casi USD -4.400 M, mientras que se espera que en 2023 se reduzca a niveles cercanos a un equilibrio. Si bien parte de este resultado es explicado por menores precios internacionales y la menor demanda de combustible por parte del agro, estimaciones de la consultora Aleph Energy, asociada a Ecolatina, prevén para un escenario base (ni optimista ni pesimista) un superávit comercial energético a partir de 2024 (+USD 3.500 M), resultado que iría mejorando año a año llegando a alcanzar, por caso, un saldo de USD 24.400 M en 2031, para estabilizarse en el orden de USD 29.200 M una década después.

Conclusiones y perspectivas

El potencial del sector Oil & Gas para Argentina es innegable, reflejándose en las alentadoras proyecciones de crecimiento que delinea el mercado para los próximos años. No sólo en la producción, sino también en el agregado de valor a través del desarrollo de su cadena de valor (por caso, la petroquímica) y el abaratamiento del costo de la energía. Además, si bien en la actualidad el foco está puesto en Vaca Muerta, también emergen otras oportunidades de exploración onshore no convencional (Palermo Aike, Santa Cruz) como offshore, ambas con enorme potencial.

El hecho que el sector vuelva a transformarse en un aportante neto de divisas contribuiría a alterar el patrón/matriz de crecimiento del país y apoyar la estabilidad macroeconómica (la cual, al mismo tiempo, le generaría un impulso adicional), en dos principales dimensiones. La primera, referida a los impactos directos e indirectos de la explotación de estos sectores sobre la expansión del PIB y el empleo; la segunda, asociada a la posibilidad de alterar la estructura del balance de pagos, ampliando la base de exportaciones y reduciendo la dependencia del agro y, por ende, del clima y de los precios internacionales de las commodities agrícolas.

Ahora bien, ¿cuáles serán los factores críticos para el despliegue de la potencialidad del sector?

En primer término, cabe destacar un rasgo estructural favorable: el país ya es competitivo en la producción de recursos no-convencionales: el precio disponible para el sector hace que el negocio sea rentable, la productividad es elevada, el capital humano necesario se encuentra disponible y el know how está desarrollado entre las empresas y universidades instaladas en el país.

En términos macroeconómicos, una estabilización de la economía que permita la reducción en el costo del financiamiento, una normalización de las operaciones financieras/cambiarias (remisión de utilidades y dividendos, unificación cambiaria) y comerciales (importación de equipos de perforación/fractura y repuestos), complementados por precios y tarifas que retribuyan los costos de producción y marcos legales y regulatorios estables que contribuyan a alargar los horizontes de planificación y favorecer los planes de inversión a largo plazo.

Asimismo, será fundamental abordar las necesarias obras de infraestructura para garantizar la evacuación de la producción y su potencial exportación a otros mercados. En el corto plazo, la finalización del segundo tramo del GPNK y la reversión del Gasoducto Norte permitirían exportar gas natural a países limítrofes como Chile, Brasil y Bolivia, país este último que se encuentra con una tendencia declinante en su producción. A su vez, será importante llegar a buen puerto en las negociaciones bilaterales con Bolivia si se quiere exportar a mercados como el brasileño, al menos en el corto plazo, ya que se deberá utilizar ductos bolivianos.

En el mediano plazo, cierta potencialidad se encuentra en el proyecto de construcción de la primera planta de producción GNL en el país con ubicación en Bahía Blanca. Si bien aún resta confirmación, esta obra podría ser un complemento de Vaca Muerta, en el cual la extracción de gas desde la cuenca neuquina se transportará vía un gasoducto de 620 km hasta la terminal para terminar de realizar el procesamiento y la posterior industrialización. Con esta obra, se lograría producir GNL con el objetivo de fortalecer el perfil exportador de la producción, permitiendo la exportación a mercados no limítrofes.

(*)Informe de Ecolatina

[1] Cantidad de años que cubren las reservas comprobables dado un nivel de producción (reservas/producción).